【投資ブログ】3000円投資生活やってみた

【更新日:2020年10月29日】

- 3000円投資生活をやってみた

✔︎本記事の信頼性

現在、以下のテーマに関して情報発信しております。今回は投資ブログです。

✔︎僕の投資経験

僕自身の投資経験から、以下のような方に向けて記事を書いております。

- 初心者(学生・サラリーマン・主婦)

- 少ない投資金額(節約資金)

3000円投資生活 4年間やってみた

では早速3000円投資生活の結果を公表します。

僕の3000円投資生活の概要です。

✔︎3000円投資生活の概要

- 証券会社:楽天証券

- 期間:2017年4月〜2020年10月(3年6か月)

- 投資額:3000円/月+楽天ポイント

- 銘柄:世界経済インデックスファンド

≫≫2020年9月までの結果はこちら

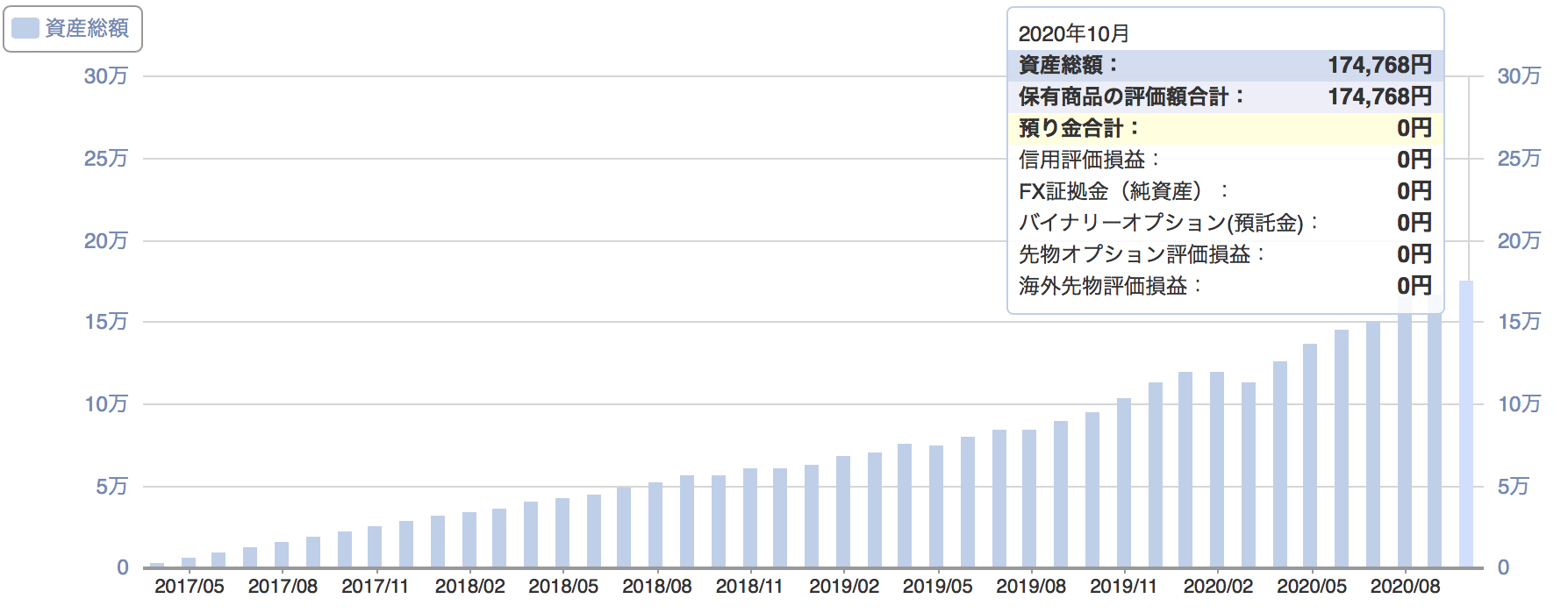

3000円投資生活の結果(トータルリターン)

3000円投資生活の結果・トータルリターンです。

✔︎トータルリターン(2017年4月〜2020年10月末)

- 買付金額:164,000円

- トータルリターン:+10,768円

- 現在の評価金額:174,768円

3000円投資生活の資産の推移

こちらが3,000円投資生活の資産総額の推移です。

✔︎毎月3,000円投資生活の資産総額の推移(2017年4月〜2020年10月末)

3000円投資生活の銘柄

僕が選んだ3000円投資生活の銘柄です。

✔︎3000円投資生活の銘柄

- 世界経済インデックスファンド(2017年4月〜現在)38,500円

- 楽天・全米株式インデックスファンド(2019年〜現在)125,500円

✔︎ 3,000円投資生活 銘柄選びの反省点

初めは「世界経済インデックスファンド」1本でした。

途中から「楽天・全米株式インデックスファンド」も追加しました。

追加した理由は、「追加したらもっと増えるかな?」という素人の発想です。

反省点は、3000円程度であれば一本に絞って、ひたすら続けても良かったかなと思う部分もあります。

毎月3,000円投資生活のメリット・デメリット

僕は楽天証券で毎月3,000円の積立投資をしております。

3年以上続けてみた、僕が感じる「3,000円積立投資」のメリットとデメリットです。

- 「貯金箱」感覚である。貯金箱に入れても増えないが、積立投資は増える。

- 「リスクが少ない」:初心者向き。コロナショックでも、お金が吹き飛ぶワケではない。

- 「いつでも中止」:

- 「楽天証券」の場合:楽天ポイントの活用

✔︎ 3000円投資生活のデメリット(個人的見解)

- 即開始1〜2年間は手応えがない

- 収益を増やすには、投資額を増やす必要がある。

メリット① 「貯金箱」感覚

以前もお話しましたが、毎月3,000円=1日100円です。

要するに貯金箱感覚です。

そのお金を自動販売機に入れたら消えてしまいます。

この積立投資のお金は「働いてくれます」

時には、その金が疲れてきて元気がない時もありますが、コツコツとお金が成長をしてくれる印象です。

毎月3000円は貯金箱感覚です。

メリット② 「リスクが少ない」初心者向き。

リスクは少ない印象です。

1日100円程度ですし、そのお金がゼロになることもないです。

コロナショックで一時急激のリスクも経験しましたが、一次的に10%程度下落する程度でした。

デメリット① 開始1〜2年間は手応えが掴みにくい

僕は毎月3000円の積立投資を3年以上継続をしております。

開始1〜2年間は手応えがあまりなかったです。

こちらは、2018年9月の運用実績で、積立投資の期間は1年半(18ヶ月)の実績です。

✔︎ 3000円投資生活の18ヶ月目の収益

インデックスファンドの収益の印象です。

- 開始1年間:+1,000円前後

- 1〜2年間:+1,000円〜+5,000円

- 2年間〜3年間:+5,000円〜+10,000円

このようなペースで増えていった印象です。

引き続き最低10年以上は紹介していこうと思います。

デメリット② 儲けを増やすには3000円では少ない

これは本音です。

儲けを増やすには、3,000円では少ないということです。

その理由は、僕の「つみたてNISA」や「ウェルスナビ」のブログを読んでもらえば分かると思います。

✔︎ SBI証券のつみたてNISAのブログ(毎月33,000円)

✔︎ ウェルスナビのブログ(毎月10,000円)

ただ毎月3,000円でも「やらないよりはマシ」だと思います。

そのため浮いたお金をどんどん投資をして働かせております。